Montant total (1 article articles) :

Destination de la commande :

taxation loi (23 résultats)

Passer aux résultats principaux de la recherche

Type d'article

- Tous les types d'articles

- Livres (23)

- Magazines & Périodiques

- Bandes dessinées

- Partitions de musique

- Art, Affiches et Gravures

- Photographies

- Cartes

-

Manuscrits &

Papiers anciens

Etat

Reliure

Particularités

- Edition originale (4)

- Signé (1)

- Jaquette

- Avec images (13)

- Sans impression ŕ la demande

Pays

Evaluation du vendeur

-

ECONOMIE Ed. Economica, 1981 - 15,5 x 24 - 262 p. Au sommaire : Introduction - L'impôt sur les sociétés destructeur des fonds propres et amplificateur d'inflation - L'action inflationiste du crédit - Remčdes proposés - Estimation de la fraction du capital investi dans une entreprise qui peut ętre récupérée en franchise d'impôt - Les travaux officiels sur la réévaluation des bilans et la taxation des entreprises - Observations sur les ressources des collectivités publiques - Confrontation avec les idées monatéristes - Le financement de lma sécurité sociale - Exemple d'application - Proposition de loi n°2 111. Couverture légčrement défraîchie. Bon état. Article d'occasion, vendu dans la limite des stocks disponibles.

-

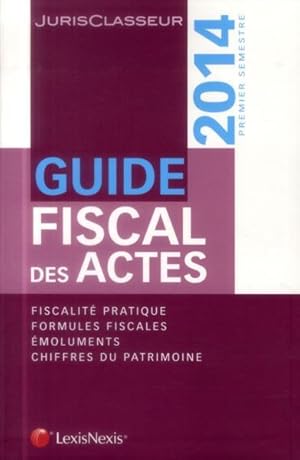

guide fiscal des actes ; 1er semestre 2014 (10e édition)

Edité par LEXISNEXIS, 2014

ISBN 10 : 2711020282ISBN 13 : 9782711020287

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : OKAZ. L'analyse fiscale de toutes les situations rencontrées au quotidien par les professionnels du contrat au sein d'une étude notariale fait appel ŕ de nombreuses sources d'information. Ce guide, ŕ vocation résolument pratique, regroupe tous les éléments nécessaires ŕ la conduite de cette analyse de maničre ŕ la fois complčte et rapide. Apportant des réponses immédiates, claires et concises, il couvre tous les domaines d'activité de l'étude : droit de la famille, droit des affaires, droit immobilier, ou encore droit patrimonial. L'ouvrage est organisé en quatre parties distinctes facilitant un accčs direct ŕ l'information recherchée.Présentée sous forme de tableau, la premičre partie permet de déterminer trčs rapidement :-la fiscalité qui s'applique ŕ la situation donnée .-les articles du Code général des impôts concernés .-le taux applicable et la base de taxation .-l'engagement éventuel devant figurer dans l'acte .-le renvoi ŕ la formule correspondante.Prčs de 180 formules d'application, "prętes ŕ l'emploi", sont proposées dans la deuxičme partie et aident le praticien ŕ finaliser son analyse et ŕ rédiger le paragraphe fiscalité de sa convention.La troisičme partie offre un outil rapide de calcul des émoluments (tableaux réactualisés du décret de 1978) et de la provision sur frais de la vente d'immeubles.Enfin, toutes les informations chiffrées nécessaires ŕ la gestion patrimoniale de la famille figurent dans la derničre partie.Conçu par des praticiens, mis ŕ jour et réédité tous les six mois, ce guide devient ainsi l'outil fiscal de référence au quotidien pour tous les acteurs du monde notarial.Votre guide fiscal est ŕ jour :-de la loi de finances pour 2014 (n°2013-1278, 29 déc. 2013) .-de la loi de finances rectificative pour 2013 (n°2013-1279, 29 déc. 2013).-des derničres actualités parues au Bulletin officiel des finances publiques-impôts (BOFiP-lmpôts). - Nombre de page(s) : 398 - Poids : 597g - Genre : Droit fiscal.

-

guide fiscal des actes ; fiscalité pratique ; formules fiscales ; émoluments ; chiffres du patrimoine (édition 2015)

Edité par LEXISNEXIS, 2015

ISBN 10 : 2711022625ISBN 13 : 9782711022625

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : OKAZ. L'analyse fiscale de toutes les situations rencontrées au quotidien par les professionnels du contrat au sein d'une étude notariale fait appel ŕ de nombreuses sources d'information. Ce guide, ŕ vocation résolument pratique, regroupe tous les éléments nécessaires ŕ la conduite de cette analyse de maničre ŕ la fois complčte et rapide. Apportant des réponses immédiates, claires et concises, il couvre tous les domaines d'activité de l'étude : droit de la famille, droit des affaires, droit immobilier, ou encore droit patrimonial. L'ouvrage est organisé en quatre parties distinctes facilitant un accčs direct ŕ l'information recherchée.Présentée sous forme de tableau, la premičre partie permet de déterminer trčs rapidement :La fiscalité qui s'applique ŕ la situation donnée ; Les articles du Code général des impôts concernés ; Le taux applicable et la base de taxation ; L'engagement éventuel devant figurer dans l'acte ; Le renvoi ŕ la formule correspondante.Prčs de 180 formules d'application, "prętes ŕ l'emploi", sont proposées dans la deuxičme partie et aident le praticien ŕ finaliser son analyse et ŕ rédiger le paragraphe fiscalité de sa convention.La troisičme partie offre un outil rapide de calcul des émoluments (tableaux réactualisés du décret de 1978) et de la provision sur frais de la vente d'immeubles.Enfin, toutes les informations chiffrées nécessaires ŕ la gestion patrimoniale de la famille figurent dans la derničre partie.Conçu par des praticiens, mis ŕ jour et réédité tous les six mois, ce guide devient ainsi l'outil fiscal de référence au quotidien pour tous les acteurs du monde notarial.Votre guide fiscal est ŕ jour :De la loi de finances pour 2015 (n°2014-1654, 29 déc. 2014) ; De la loi de finances rectificative pour 2014 (n°2014-1655, 29 déc. 2014) ; Des derničres actualités parues au Bulletin officiel des finances publiques-impôts (BOFiP-Impôts). - Nombre de page(s) : 396 - Poids : 593g - Genre : Droit fiscal.

-

Loi relative aux taxations et augmentations des gages. Du 9 septembre 1792, l'an quatričme de la Liberté.

Edité par Paris : Imprimerie Nationale Exécutive du Louvre, 1792

Edition originale

Couverture souple. Etat : Bon. Edition originale. In-4° broché, 4 pages [son].

-

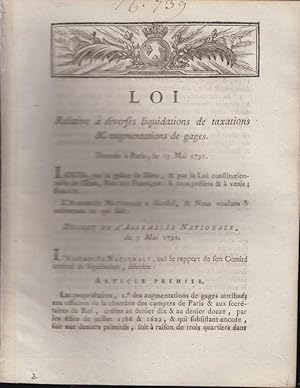

Loi Relative ŕ diverses liquidations de taxations et augmentations de gages. Donnée ŕ Paris, le 13 Mai 1791

Edité par Versailles, Imprimerie du Département de Seine-et-Oise, 1791

Edition originale Signé

Couverture souple. Etat : Trčs bon. Edition originale. In-quarto broché 4 pages.- Barthélémy CORDERANT, secrétaire du district de Versailles pendant les premičres années de la Révolution a signé de sa griffe ou de sa main, la derničre page du document. Signé par l'auteur.

-

finances publiques (3e édition)

Edité par DALLOZ, 2010

ISBN 10 : 2247089275ISBN 13 : 9782247089277

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : OKAZ. Les quinze derničres années ont été marquées par la montée en puissance des collectivités locales en tant qu'acteurs financiers, par les nouveaux modes de financement et de régulation de la Sécurité sociale, et par des réformes fiscales majeures. Et surtout, l'entrée en vigueur au 1er janvier 2006 de la loi organique relative aux lois de finances (LOLF) marque l'aboutissement de la plus ambitieuse réforme des finances de l'État entreprise depuis un demi-sičcle. L'ouvrage, issu notamment d'enseignements ŕ l'Institut d'études politiques de Paris, aborde les finances publiques selon une approche résolument pluridisciplinaire. Au-delŕ de l'exposé juridique, indispensable ŕ la bonne compréhension de la matičre, les aspects économiques et administratifs tiennent une place essentielle. La dimension communautaire est également traitée de maničre approfondie. Dans cette 2e édition, les développements les plus récents, jusqu'en juin 2006, sont pris en compte. En particulier, le contenu et les conséquences de la LOLF sont abordés dans le détail. SOMMAIRE : I. Les acteurs et les procédures La présentation du budget de l'Etat La loi de finances L'exécution des lois de finances Les principales masses financičres du budget de l'Etat Le financement de l'Etat Le droit budgétaire local La situation financičre des collectivités locales Les relations financičres entre l'Etat et les collectivités locales Les finances des démembrements de l'Etat et des collectivités locales Eléments de finances sociales Les principes généraux des finances publiques européennes Le budget de l'Union européenne II. Les problématiques transversales Les dépenses de personnel Les achats publics Le contrôle des finances publiques La politique budgétaire III. La fiscalitéIntroduction au systčme français de prélčvements obligatoires L'imposition des revenus des ménages La taxation de la consommation L'imposition du patrimoine des ménages L'imposition directe des entreprises Les enjeux économiques de la politique fiscaleL'harmonisation fiscale européenne Le contribuable et l'impôt - Nombre de page(s) : 653 - Poids : 882g - Genre : Finances publiques AMPHITHEATRE.

-

guide fiscal des actes ; fiscalité pratique ; formules fiscales ; émoluments ; chiffres du patrimoine (12e édition)

Edité par LEXISNEXIS, 2012

ISBN 10 : 2711017222ISBN 13 : 9782711017225

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : OKAZ. L'analyse fiscale de toutes les situations rencontrées au quotidien par les professionnels du contrat au sein d'une étude notariale fait appel ŕ de nombreuses sources d'information. Ce guide, ŕ vocation résolument pratique, regroupe tous les éléments nécessaires ŕ la conduite de cette analyse de maničre ŕ la fois complčte et rapide. Apportant des réponses immédiates, claires et concises, il couvre tous les domaines d'activité de l'étude : droit de la famille, droit des affaires, droit immobilier, ou encore droit patrimonial. L'ouvrage est organisé en quatre parties distinctes facilitant un accčs direct ŕ l'information recherchée.Présentée sous forme de tableau, la premičre partie permet de déterminer trčs rapidement : -la fiscalité qui s'applique ŕ la situation donnée ; -les articles du Code général des impôts concernés ; -le taux applicable et la base de taxation ; l'engagement éventuel devant figurer dans l'acte ; -le renvoi ŕ la formule correspondante. Plus de 170 formules d'application, "prętes ŕ l'emploi", sont proposées dans la deuxičme partie et aident le praticien ŕ finaliser son analyse et ŕ rédiger le paragraphe fiscalité de sa convention.La troisičme partie offre un outil rapide de calcul des émoluments (tableaux réactualisés du décret de 1978) et de la provision sur frais de la vente d'immeubles.Enfin, toutes les informations chiffrées nécessaires ŕ la gestion patrimoniale de la famille figurent dans la derničre partie.Conçu par des praticiens, mis ŕ jour et réédité tous les six mois, ce guide devient ainsi l'outil fiscal de référence au quotidien pour tous les acteurs du monde notarial.Votre guide fiscal est ŕ jour : -des derničres lois de finances et, notamment, du projet de loi de finances rectificative du 4 juillet 2012, tel qu'adopté le 31 juillet 2012 ; -des instructions, réponses ministérielles et rescrits les plus récents. - Nombre de page(s) : 370 - Poids : 580g - Genre : Droit fiscal.

-

génération pigeons

Edité par MICHALON, 2013

ISBN 10 : 2841866939ISBN 13 : 9782841866939

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : NEUF. Chef de file du mouvement des Pigeons, Jean-David Chamboredon revient sur la naissance d'un phénomčne qui s'est constitué spontanément le 28 septembre dernier suite ŕ l'annonce du projet de lois de finances 2013. Plus de 200 000 jeunes patrons sont en effet concernés par ce projet, et par deux mesures en particulier : une réforme de la fiscalité des plus-values dans les ventes d'actions, et une augmentation des cotisations des auto-entrepreneurs, qui auront comme conséquence une possible taxation ŕ 60% contre 34,5% actuellement.Le mouvement des Pigeons n'a pas manqué d'ébranler le gouvernement et le Sénat va jusqu'ŕ retirer l'article du Projet de loi. En quelques jours, suite ŕ la création d'une page Facebook et d'une tribune de Jean-David Chamboredon, les Pigeons ont envahi la Toile, et notamment les réseaux sociaux, en accusant le gouvernement de décourager l'esprit d'entreprise. L'entreprenariat est un état d'esprit partagé par de nombreux Français, ils sont de plus en plus ŕ vouloir créer leurs sociétés avec peu de moyens, ŕ se battre pour réussir, ŕ connaître les męmes difficultés ŕ toutes les étapes de la vie d'une entreprise : lancement, échecs, développement, financements, etc.Les Pigeons seront finalement reçus ŕ Bercy par Pierre Moscovici, ministre des Finances, Jérôme Cahuzac (Budget) et Fleur Pčlerin (PME et Economie numérique), suite ŕ quoi les trois ministres ont annoncé des aménagements supplémentaires afin de limiter le taux d'imposition pour les entrepreneurs concernés. Ces mesures seront cependant jugées insuffisantes et le débat continue désormais ŕ l'Assemblée national. - Nombre de page(s) : 224 - Poids : 267g - Genre : Economie Faits de société, Témoignages contemporains, Actualité, Biographies.

-

justice digitale

Edité par PUF, 2018

ISBN 10 : 2130733573ISBN 13 : 9782130733577

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : NEUF. La révolution numérique bouleverse la justice et fait peur ŕ certains autant qu'elle enthousiasme les autres : disparition des avocats ou des notaires, résolution des conflits en ligne, justice prédictive, état civil tenu par la blockchain, généralisation des contrats en bitcoins échappant ŕ tout contrôle (et ŕ toute taxation), etc. Ce livre prend de la distance pour décrire ce nouveau droit numérique, car c'est de cela qu'il s'agit, qui agit trčs différemment de tout ce que nous avons connu jusqu'ŕ présent.Il fait donc le détail ŕ la fois des mécanismes de cette nouvelle écriture et du nouveau droit qui lui est intimement lié. Son objectif est un apaisement des angoisses, en éclairant les potentialités et les pičges du ręve qu'il diffuse : organiser la coexistence des hommes sans politique et sans loi. - Nombre de page(s) : 292 - Poids : 366g - Genre : Droit Essais.

-

le nouvel ordre psychiatrique ; guerre économique et guerre psychologique

Edité par ERES, 2012

ISBN 10 : 2749224306ISBN 13 : 9782749224305

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : NEUF. Olivier Labouret dénonce le tournant sécuritaire que le gouvernement impose ŕ la psychiatrie et qui a abouti ŕ la loi de juillet 2011 permettant de traiter de force ŕ domicile tout trouble du comportement. La psychiatrie publique ne doit pas devenir l'instrument d'une persécution d'État bafouant les droits humains fondamentaux.L'évolution actuelle de la psychiatrie sert de caution scientiste ŕ une politique néolibérale qui ne cesse de se durcir. Ainsi la nouvelle loi sécuritaire du 5 juillet 2011 marque un tournant historique en permettant de traiterde force tout trouble du comportement individuel ŕ domicile. Ŕ l'heure oů une politique d'austérité généralisée vient répondre ŕ l'emballement insensé du systčme économique, le contrôle social de la "santé mentale" des populations est ainsi assuré par la peur de la folie et de l'exclusion. Pour que la psychiatrie publique ne devienne pas le nouveau ministčre de l'Intérieur psychique, ni la police des comportements, l'auteur nous invite ŕ lutter contre ce nouvel ordre psychiatrique profondément déshumanisant. Olivier Labouret est médecin psychiatre en hôpital public. Il est l'auteur de La dérive idéologique de la psychiatrie. Quand le président se prend pour un psy, c'est la France qui devient folle (érčs, 2008). Il est président de l'Union syndicale de la psychiatrie, membre de la Ligue des droits de l'Homme et du conseil scientifique de l'Association pour la taxation des transactions et l'action citoyenne (ATTAC).Olivier Labouret est médecin-psychiatre ŕ Auch (32). Il est vice-président de l'Union syndicale de la psychiatrie, membre de la commission santé nationale des Verts et secrétaire d'Attac (comité local du Gers) - Nombre de page(s) : 332 - Poids : 429g - Genre : Psychologie Faits de société, Témoignages récents, Actualité, Biographies.

-

la fiscalité de l'environnement

Edité par LGDJ, 2014

ISBN 10 : 2275032533ISBN 13 : 9782275032535

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : NEUF. La fiscalité de l'environnement occupe, en France notamment, une place de plus en plus importante : que ce soit dans les dispositifs de protection de l'environnement ou plus généralement, dans notre systčme fiscal. Elle ne se limite d'ailleurs pas ŕ des impôts spécifiques (taxe générale sur les activités polluantes par exemple) ni aux domaines traditionnels de la nature et des nuisances (tels les déchets ou la pollution de l'eau) mais infléchit aussi de plus larges pans de la fiscalité, comme la fiscalité des transports ou de l'énergie : la derničre création en date - l'insertion, par la loi de finances pour 2014, d'une composante carbone dans les taxes intérieures sur la consommation d'énergies fossiles - est emblématique ŕ cet égard. Or cette fiscalité est fort complexe et reste souvent l'apanage de quelques spécialistes alors qu'elle fait partie de l'action quotidienne des entreprises, des collectivités publiques, voire des particuliers ou associations. Elle s'invite męme parfois dans les grands débats de société, comme en matičre de lutte contre les changements climatiques. C'est pourquoi l'objectif de cet ouvrage est d'en livrer une présentation simple et allant ŕ l'essentiel. Il s'agit d'abord de montrer comment la fiscalité de l'environnement s'insčre - avec plus ou moins de difficultés - dans notre systčme juridique d'ensemble, avant d'en présenter les principales composantes. Celles-ci, d'une trčs grande variété et d'importance inégale, sont ordonnées ŕ partir de leur contribution ŕ la protection de l'environnement : qu'il s'agisse de dispositifs dissuasifs (taxations) ou au contraire incitatifs (dépenses fiscales), voire d'affecter des impôts ŕ des dépenses environnementales. L'ouvrage est ŕ jour des derničres nouveautés issues des deux lois de finances du 29 décembre 2013. Il s'adresse aux étudiants de Master, aux juristes et fiscalistes, mais aussi ŕ tous ceux qui ont des actions ou activités en lien avec l'environnement. - Nombre de page(s) : 234 - Poids : 286g - Genre : Droit fiscal SYSTEMES.

-

droit pénal spécial : affaires, entreprises et institutions publiques (édition 2022)

Edité par BRUYLANT, 2021

ISBN 10 : 2390133347ISBN 13 : 9782390133346

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : NEUF. Les entreprises sont de plus en plus exposées au " risque pénal ". Les cadres et agents territoriaux, les hôpitaux, les élus, connaissent aussi ce risque, stratégique et financier, souvent éloigné de la volonté de nuire.Mais les livres de " droit pénal des affaires " sont restreints aux difficultés avec les associés, les créanciers, les autres entreprises et aux contrats avec les administrations. Ils négligent la situation du travailleur, la protection du consommateur ou de l'environnement, les accidents de toutes sortes, les fonctions de contrôle et de taxation des pouvoirs publics, qui peuvent aussi mener en correctionnelle.Ils font en outre l'impasse sur l'adaptation ŕ l'entreprise des rčgles du droit pénal général, dont un " Memento " rappelle les notions utiles. Abordant ensuite l'étude des qualifications pénales prévues par la loi, l'ouvrage présente, par type d'activité de l'entreprise privée ou de la personne publique, toutes les qualifications pénales qui s'y rattachent, les difficultés rencontrées dans la mise en oeuvre de la principale d'entre elles, les solutions que la Cour de cassation a pu leur apporter, des exemples d'applications toutes récentes qui pourront servir d'exercices.Ayant pour ligne directrice d'éliminer les discours politiques et moraux et d'exposer simplement le contexte historique, social ou économique de la législation, les chapitres de droit pénal spécial se présentent sous forme de fiches claires, pédagogiques et parfaitement ŕ jour sur les plans législatif et jurisprudentiel. Ce livre permet ainsi de s'adresser en toute sécurité :- aux universitaires et étudiants dčs la Licence, qui veulent revivifier l'approche de l'ancien " droit pénal des affaires ".- aux magistrats, policiers, gendarmes, inspecteurs des douanes ou des finances, commissaires aux comptes, fonctionnaires de contrôle, tous confrontés ŕ une délinquance qui ignore les frontičres du Code pénal, et contraint ŕ déterminer finement l'incrimination la plus appropriée.- aux avocats, qui conseillent et qui défendent les personnes poursuivies ou les victimes.- aux chefs d'entreprise, experts-comptables, juristes d'entreprise, élus, cadres territoriaux, qui sont soumis au foisonnement législatif et réglementaire.Édition entičrement refondue, ŕ jour au 1er juin 2021, avec :- la loi du 23 octobre 2018 renforçant la lutte contre la fraude, notamment fiscale.- la loi du 23 mars 2019 réformant les droits des victimes et le droit de l'enquęte et les décrets d'application de février 2020.- la loi du 24 juillet 2019 créant l'office français de la biodiversité.- l'ordonnance du 12 décembre 2018 modifiant la loi informatique et libertés et de son décret d'application.- l'ordonnance du 24 avril 2019 relative ŕ la transparence dans les pratiques commerciales.- l'ordonnance du 18 septembre 2019 relative ŕ la lutte contre la fraude portant atteinte aux intéręts financiers de l'Union européenne au moyen du droit pénal.- la loi du 24 décembre 2020 créant le parquet européen et refondant la justice environnementale.- les décisions de la Cour européenne, du Conseil constitutionnel et celles de la Chambre criminelle en 2020 et 2021, par exemple sur l'obligation de sécurité en droit de la consommation, sur la responsabilité du capitaine du navire en cas d'utilisation d'un carburant polluant, sur les pouvoirs de l'AGRASC, sur le secret médical, etc. sur le cumul des poursuites pénales entre elles ou en concours avec d'autres mesures punitives, et le principe de proportionnalité qui s'y applique.- les arręts de la Chambre criminelle de 2018 ŕ 2020 refondant la responsabilité pénale de la personne morale, ou redessinant la place de la victime dans le procčs pénal.- les arręts marquants rendus en 2017-2020 sur l'action civile des associations, la prise illégale d'intéręts et le favoritisme, les abus d'appellations contrôlées, les visites domiciliaires en droit de la concurrence, la mise en danger d'autrui (affaire AZF), les fraudes alimentaires dans les cantines, le transport de déchets, la protection de l'eau douce, . - Nombre de page(s) : 352 - Poids : 562g - Genre : Droit pénal et Procédure pénale.

-

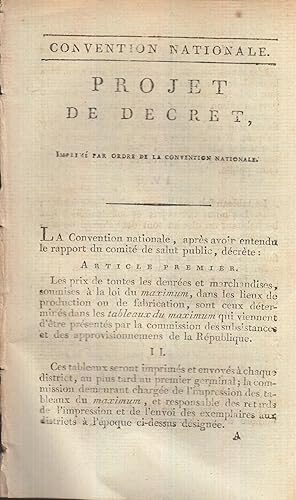

Projet de décret imprimé par ordre de la Convention Nationale Le 4 ventôse an II (22 février 1794)

Date d'édition : 1794

Edition originale

Couverture souple. Etat : Bon. Edition originale. In-8° broché, exemplaire dérelié mais en belle condition, 4 pages. La loi du Maximum général est une seconde loi française instituant le maximum décroissant du prix des grains ŕ la suite des réticences des directoires de département ŕ en appliquer une premičre. Elle est votée le 29 septembre 1793 par la Convention. Une premičre loi, votée le 4 mai 1793, avait établi la taxation du prix des grains par chaque administration de département pour son ressort en fonction du prix moyen pendant les premiers mois de l'année, le recensement des stocks, avec des visites domiciliaires menées par les municipalités, et un droit de réquisition des districts pour approvisionner les marchés de leur circonscription. Dčs le 27 septembre 1792, la Commune de Paris avait fixé un prix de vente maximum autorisé, un maximum des prix de certains des produits qui pouvaient ętre vendus dans la ville. Le 4 mai 1793, la Convention étendit ŕ l'ensemble du pays, avec la « loi du Maximum », le maximum sur les grains et les farines. Le 26 juillet 1793, la Convention vota, sur le rapport de Collot d'Herbois, un décret contre les accapareurs des denrées et marchandises de premičre nécessité, menaçant ceux-ci de la peine de mort et de la confiscation des biens. Le 19 aoűt, le maximum fut étendu aux combustibles. Le 11 septembre, le prix du grain taxé fut unifié dans toute la France ŕ 14 livres le quintal, plus les frais de transport. Confrontés ŕ la crise des subsistances, plus ou moins constante sous la Révolution, et ŕ la hausse vertigineuse des prix provoquée par des spéculateurs alimentaires (pénurie par stockage avant revente) et de la dépréciation des assignats, les sans-culottes parisiens, emmenés par les Enragés et les Hébertistes, imposčrent ŕ la Convention nationale une nouvelle loi, qui fixait également des maxima pour les prix de la viande fraîche, la viande salée, le lard, le beurre, l'huile douce, le bétail, le poisson salé, le vin, l'eau-de-vie, le vinaigre, le cidre, la bičre, le bois de chauffage, le charbon, la chandelle, l'huile ŕ brűler, le sel, la soude, le savon, la potasse, le sucre, le miel, le papier blanc, les cuirs, les fers, la fonte, le plomb, l'acier, le cuivre, le chanvre, le lin, les laines, les étoffes de toile, les matičres premičres nécessaires aux fabriques, les sabots, les souliers, le colza, le chou-rave et le tabac et bloquait les salaires pour tenter de remédier ŕ la disette qui sévit dans la France révolutionnaire assiégée. Variable selon les régions, le prix maximum pour les denrées de premičre nécessité était en général supérieur d'un tiers aux prix courants de 1790. Quant au maximum des salaires, il était de moitié supérieur au niveau moyen de 1790. D'aprčs la loi, toute personne vendant ou achetant au-delŕ du maximum pouvait ętre frappée d'une amende et son nom inscrit sur la liste des suspects. Le 4 ventôse an II (22 février 1794), un troisičme décret fixa l'exécution du décret du 29 septembre, ainsi que le maximum du prix des transports du lieu de fabrique et des bénéfices des marchands de gros et en détail, Cette tentative d'économie dirigée, aprčs celle du dirigiste Colbert, de la part de ce gouvernement produisit des effets contraires aux résultats escomptés. Les paysans se mettant ŕ dissimuler leurs récoltes pour ne pas avoir ŕ les vendre ŕ perte et les spéculateurs se précipitant pour acquérir tout ce qu'ils pouvaient, il en résulta une pénurie sans précédent aggravée par le fait que le blocage des salaires était, quant ŕ lui, beaucoup plus facile ŕ faire appliquer. Un rationnement fut organisé dans les villes ainsi qu'un systčme de dénonciation. La Convention prit des mesures draconiennes pour imposer le commerce en assignats, garants de ses finances. La tentative de la Convention d'appliquer ŕ tout prix la loi du Maximum général par la répression en emprisonnant et en guillotinant les c.

-

SECRETARIAT GENERAL.Administration des Contributions Indirextes.Paris, S.G. 1814 ŕ 1821.- Année 1814.Régie des Impositions Indirectes. 9 Circulaires. ( Division des Boissons - Droits sur les Boissons - Correspondance générale - Le Comte de l'Empire, Conseiller d'Etat ŕ ie, Directeur général de l'Administration des Droits réunis, des Tabacs et des Octrois - Mouvement frd employés ).- Année 1815.Direction Générale des Contribution Indirectes / Administration des Contributions Indirectes / Régie des Impositions Indirectes.30 Circulaires ( Personnel Bureau Central - Comptabilité - Division Territoriales Boissons - Octrois - Loi du 23 Décembre 1815 - Bureau particulier - Divion Tabacs - Retraites - Ordonnance du Roi sur les Retraites - Enlčvement des fonds publics ).- Anné 1818. Administrations des Ciontributions Indirectes.25 Circulaires ( Mesures relatives ŕ l'enlčvement et ŕ la circulation des boissons - Section des Comptes - Eaux de Vie et Liqueurs expédiées ŕ des débitans ordinaires - Envoi d'une Ordonnance du Roi concernant des primes pour arrestation de colporteurs et estimation et paiement des tabacs saisis - Services des Tabacs - Vente des Poudres, Exécution de l'Ordonnance du 25 Mars - tabacs et Poudres - Sortie pa terre des boissons destinées ŕ l'étranger - Contrôleurs ambulans et de ville ).- Année 1819.Administration des Contributions Indirectes.23 Circulaires ( Secrétariat Général - Nouvelles fixation des traitemens - Liquoristes - Divisions territoriales - Poinçons de garantie - Circulation des boissons - Recense gratuite des ouvrages d'or et d'argent - Comptabilité générale - Bureau des dépenses - Paiement des taxations de 1819 - Vente es Poudres ).- Année 1820.Administration des Contribution Indirectes.28 Circulaires ( Secretariat général - Tabacs - Tabacs et Poudres - Comptabilité générale - Buralistes et préposés d'octrois - Inventaire des vins et des cidres - Passages d'eau dont l'abandon était précédemment autorisé en faveur des communes - Avis de la nomination de M. Géau de Reverseaux aux fonctions de Membre du Conseil, et de Mr Pitou ŕ celle d'Inspecteur général ).- Année 1821.Administration des Contribution Indirectes.29 Circulaires ( Comptabilité générale - Horlogerie - Circulation des boissons - Marchands en gros - Nouveau timbre sur les bandes de contrôle - Exploitation du salpętre - Section du matériel - Tabac, vente des poudres - Cabinet du Directeur Général ). Histoire.

-

guide fiscal des actes (édition 2018)

Edité par LEXISNEXIS, 2018

ISBN 10 : 2711029700ISBN 13 : 9782711029709

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : NEUF. L'analyse fiscale de toutes les situations rencontrées au quotidien par les professionnels du contrat au sein d'une étude notariale fait appel ŕ de nombreuses sources d'information. Ce guide, ŕ vocation résolument pratique, regroupe tous les éléments nécessaires ŕ la conduite de cette analyse de maničre ŕ la fois complčte et rapide. Apportant des réponses immédiates, claires et concises, il couvre tous les domaines d'activité de l'étude : droit de la famille, droit des affaires, droit immobilier, ou encore droit patrimonial. L'ouvrage est organisé en quatre parties distinctes facilitant un accčs direct ŕ l'information recherchée.Présentée sous forme de tableau, la premičre partie permet de déterminer trčs rapidement :- la fiscalité qui s'applique ŕ la situation donnée ;- les articles du Code général des impôts concernés ;- le taux applicable et la base de taxation ;- l'engagement éventuel devant figurer dans l'acte ;- le renvoi ŕ la formule correspondante.Plus de 180 formules d'application, "prętes ŕ l'emploi", sont proposées dans la deuxičme partie et aident le praticien ŕ finaliser son analyse et ŕ rédiger le paragraphe fiscalité de sa convention.La troisičme partie offre un outil rapide de calcul des émoluments (tableaux réactualisés du décret de 1978) et de la provision sur frais de la vente d'immeubles.Enfin, toutes les informations chiffrées nécessaires ŕ la gestion patrimoniale de la famille figurent dans la derničre partie.Conçu par des praticiens, mis ŕ jour et réédité tous les six mois, ce guide devient ainsi l'outil fiscal de référence au quotidien pour tous les acteurs du monde notarial.Votre guide fiscal est ŕ jour :- de la loi de finances pour 2018 ; (n°2017-1837,30 déc. 2017) ;- de la loi de finances rectificative pour 2017 ; (n°2017-1775,28 déc. 2017) ;- du décret n°2016-230 du 26 février 2016, de l'arręté du 26 février 2016 et de l'arręté du 27 février 2018 fixant les tarifs réglementés des notaires ;- des derničres actualités parues au Bulletin officiel des finances publiques-lmpôts (BOFIP-impôts). - Nombre de page(s) : 422 - Poids : 646g - Genre : Droit fiscal LES GUIDES.

-

guide fiscal des actes : 1er semestre (édition 2022)

Edité par LEXISNEXIS, 2022

ISBN 10 : 2711037061ISBN 13 : 9782711037063

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : NEUF. Le guide fiscal des actes - premier semestre 2022, ŕ vocation résolument pratique, regroupe tous les éléments nécessaires ŕ la conduite de cette analyse de maničre ŕ la fois complčte et rapide. Apportant des réponses immédiates, claires et concises, il couvre tous les domaines d'activité de l'étude : droit de la famille, droit des affaires, droit immobilier, ou encore droit patrimonial.L'ouvrage est organisé en quatre parties distinctes facilitant un accčs direct ŕ l'information recherchée.L'analyse fiscale de toutes les situations rencontrées au quotidien par les professionnels du contrat au sein d'une étude notariale fait appel ŕ de nombreuses sources d'information.Présentée sous forme de tableau, la premičre partie permet de déterminer trčs rapidement :La fiscalité qui s'applique ŕ la situation donnée ;Les articles du Code général des impôts concernés ;Le taux applicable et la base de taxation ;L'engagement éventuel devant figurer dans l'acte ;Le renvoi ŕ la formule correspondante.Plus de 180 formules d'application, "prętes ŕ l'emploi", sont proposées dans la deuxičme partie et aident le praticien ŕ finaliser son analyse et ŕ rédiger le paragraphe fiscalité de sa convention.La troisičme partie offre un outil rapide de calcul des émoluments (tableaux réactualisés du décret de 1978) et de la provision sur frais de la vente d'immeubles.Enfin, toutes les informations chiffrées nécessaires ŕ la gestion patrimoniale de la famille figurent dans la derničre partie. Conçu par des praticiens, mis ŕ jour et réédité tous les six mois, ce guide devient ainsi l'outil fiscal de référence au quotidien pour tous les acteurs du monde notarial.Votre guide fiscal est ŕ jour :De la loi de finances pour 2022 (n° 2021-1900, 30 déc. 2021) ;De la loi de finances rectificative pour 2021 (n° 2021-1549, 1er déc. 2021) ;Du décret n° 2020-58 du 28 février 2020 et des arrętés du 28 février 2020 et du 25 février 2022 fixant les tarifs réglementés des notaires ;Des derničres actualités parues au Bulletin officiel des finances publiques-Impôts (BOFIP-impôts). - Nombre de page(s) : 472 - Poids : 614g - Genre : Droit LES GUIDES.

-

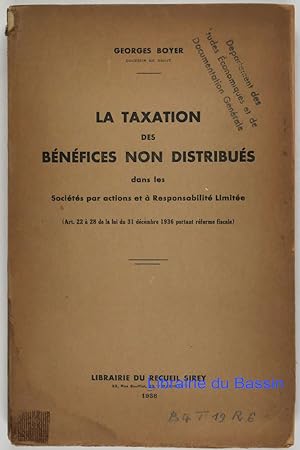

La taxation des bénéfices non distribués dans les Sociétés par actions et ŕ Responsabilité Limitée

Edité par Librairie du Recueil Sirey, 1938

Broché. Economie. Droit. Art. 22 ŕ 28 de la loi du 31 décembre 1936 portant réforme fiscale. IV + 237 p. Pas courant ! 16,5x26 cm. 237 p. in-8° Etat moyen. Couverture défraîchie. Dos déchiré en tęte. 1er plat pratiquement livre. Papier bruni. Ancien livre de bibliothčque (cachets, cotes, cote au dos). Mouillure centrale en pied bien visibles sur les plats mais plutôt claire sur les pages sans conséquence pour la lecture. Vendu en l'état.

-

droit fiscal des affaires (édition 2023/2024)

Edité par DALLOZ, 2023

ISBN 10 : 2247223532ISBN 13 : 9782247223534

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : NEUF. Un ouvrage didactique et complet sur la fiscalité des affaires. Une fiscalité de plus en plus lourde et omniprésente impose ŕ tout décideur une connaissance précise des obligations fiscales des entreprises et du traitement fiscal des opérations d'affaires. C'est ŕ cette préoccupation que répond ce Précis de droit fiscal des affaires. Par l'importance des informations fournies et un exposé méthodique, il permet aux étudiants des Universités et des Grandes Écoles d'appréhender efficacement la matičre et d'en percevoir la logique grâce ŕ son exposé didactique. Au-delŕ, ce Précis s'adresse ŕ tout fiscaliste en lui permettant d'intégrer la variable fiscale dans ses décisions de gestion et de trouver la solution aux problčmes particuliers qui lui sont posés. Par ses références jurisprudentielles et bibliographiques, il constitue un excellent outil de travail pour le praticien de la fiscalité des entreprises.L'ouvrage est divisé en quatre parties : La premičre partie traite de l'entreprise individuelle. La deuxičme partie est consacrée ŕ l'entreprise sociétaire (bénéfice social, groupes de sociétés, situation fiscale des associés et des dirigeants.). Dans la troisičme partie est présentée l'imposition du chiffre d'affaires de l'entreprise, c'est-ŕ-dire la TVA. Enfin, la quatričme partie étudie l'imposition des moyens d'exploitation de l'entreprise. Cette nouvelle édition est ŕ jour de la derničre loi de finances rectificative pour 2022 et de la loi de finances pour 2023. Sont ainsi traités la suppression de la CVAE sur 2 ans ; l'augmentation du plafond de l'impôt sur les sociétés ŕ taux réduit pour les PME ; l'actualisation de différents seuils - franchise en base de la TVA, seuils des régimes d'imposition, retenue ŕ la source sur les salaires, taxe sur les salaires ; la reconduction de régimes - réduction IR-PME, régime des jeunes entreprises innovantes ; la retouche du régime des subventions d'équipement ; la transmission d'universalité et TVA ; le droit d'enregistrement sur les cessions d'entreprises individuelles soumises ŕ l'impôt sur les sociétés ; les opérations soumises ŕ des taux réduits de TVA. Elle tient compte également de l'entrée en application de mesures issues de précédentes lois de finances (suppression de la majoration pour non adhésion ŕ un centre de gestion agréée, taxation des acomptes sur livraison ŕ la TVA ). Cette 22e édition fait aussi état de productions doctrinales notables (articles, dossiers, colloques) dans le domaine de la fiscalité des affaires, avec des bibliographies thématiques tout au long de l'ouvrage, soit environ une quarantaine de références complémentaires. Elle exploite également certaines doctrines administratives utiles (dispense d'agrément pour le transfert de déficit ŕ l'occasion d'une fusion.) - Nombre de page(s) : - Poids : 958g - Genre : Droit fiscal PRECIS.

-

prélčvement forfaitaire unique

Edité par LEFEBVRE, 2018

ISBN 10 : 2368934030ISBN 13 : 9782368934036

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : NEUF. Le PFU ou prélčvement forfaitaire unique, aussi appelé " flat tax ", est le fruit d'une réforme en profondeur du régime de taxation des revenus et gains du capital perçus par les personnes physiques.Cette réforme issue de la loi de finances pour 2018 consiste en une imposition ŕ l'impôt sur le revenu ŕ un taux forfaitaire unique de 12,8 % auquel s'ajoutent les prélčvements sociaux de 17,2 %, ce qui se traduit par une taxation globale ŕ 30 %. Les contribuables y ayant intéręt peuvent toutefois opter pour l'imposition selon le barčme progressif de l'impôt sur le revenu. Cette option est globale et concerne l'ensemble des revenus et plus-values de l'année. Le PFU est applicable aux impositions dont le fait générateur intervient ŕ compter du 1er janvier 2018. La mise en oeuvre du PFU s'accompagne de mesures particuličres en matičre d'assurance-vie, d'une part, et de BSCPE et d'actions gratuites, d'autre part. Par ailleurs, le mécanisme du report d'imposition en cas d'apport de titres ŕ une société contrôlée par l'apporteur est aménagé.Le Dossier pratique consacré au PFU détaille l'ensemble des nouvelles rčgles et modalités d'imposition de l'ensemble des produits de l'épargne. Il constitue l'outil indispensable pour éclairer les épargnants et investisseurs sur les conséquences fiscales, complexes ŕ maîtriser, des arbitrages qu'ils sont amenés ŕ prendre dčs 2018 concernant leurs placements et investissements. Cet ouvrage est une aide précieuse pour anticiper et accompagner l'accomplissement des obligations déclaratives des tiers déclarants et des contribuables. - Nombre de page(s) : 204 - Poids : 476g - Genre : Droit Essais DOSSIER PRATIQUE.

-

Plus-values immobiličres

Edité par LEFEBVRE, 2023

ISBN 10 : 2368936750ISBN 13 : 9782368936757

Vendeur : Chapitre.com : livres et presse ancienne, LAMNAY, France

Evaluation du vendeur :

Livre

Paperback. Etat : NEUF. Maîtriser le traitement fiscal, anticiper les coűts fiscaux et faire les meilleurs choix.?La fiscalité des plus-values immobiličres réalisées par les particuliers a connu de profonds bouleversements au cours des derničres années.Aprčs la réforme majeure introduite par la loi de finances pour 2004, aucune année ne s'est écoulée sans que de nouveaux textes ne viennent modifier ou compléter ce régime. De cette réforme de 2004 est issu le principe simple et général d'une taxation forfaitaire des plus-values immobiličres réalisées par les particuliers (imposition ŕ un taux proportionnel, auquel s'ajoutent les prélčvements sociaux). Mais, la fiscalité des plus-values immobiličres ne se résume pas ŕ ce principe et est d'une réalité plus complexe du fait de l'existence de nombreux régimes particuliers : exonérations, plus-values réalisées via des sociétés immobiličres, plus-values réalisées par les non-résidents notamment. Le présent dossier fait le point sur la fiscalité actuelle et dresse un tableau clair, complet et précis des rčgles applicables ŕ chaque type d'opération.Outil du contribuable, de son notaire ou de son conseil qui veut maîtriser le traitement fiscal de la plus-value, il peut également ętre utilisé dčs la réalisation des investissements pour anticiper les coűts fiscaux ŕ venir et faire les meilleurs choix. - Nombre de page(s) : 229 - Poids : 392g - Genre : Entreprise THEMEXPRESS.

-

ARRET DU CONSEIL D'ETAT DU ROI qui confirme les différens rčglemens rendus sur la fabrication des cartes ŕ jouer, et qui fixe les villes dans lesquelles la fabrication en est permise.

Edité par Paris, Imprimerie Royale, 1776. 1776, 1776

Vendeur : JF LETENNEUR LIVRES RARES, Saint Briac sur mer, France

Membre d'association : ILAB

Evaluation du vendeur :

1 vol. in-folio (250 x 200 mm.) de: 7 pp., [1] page blanche. (rousseurs, trace de pli). Non relié, tel que publié. Une des derničres réglementions sur la production des cartes ŕ jouer prise avant la révolution. Rappelant l état de la législation en vigueur concernant la production et la taxation des cartes ŕ jouer, le texte comporte en outre un « Etat des villes ou sa majesté veut et entend que la fabrication des cartes soit restreinte ». Instaurés en 1583, Les droits sur les cartes seront abolis le 2 mars 1791. Cependant la loi du 9 vendémiaire an VII [30 septembre 1798] et l'article 80 de la loi du 5 ventôse an XII [23 février 1799] rétablissent les taxes dont la perception est confiée au service des contributions indirectes. Il faudra attendre le 1er janvier 1959 pour que l'État supprime la taxe sur les jeux de cartes, remplacée par la TVA. 1 vol. in-folio (250 x 200 mm.) of: 7 pp., [1] blank page. (foxing, trace of fold). Unbound, as issued. One of the last regulations on the production of playing cards taken before the revolution. Recalling the state of the legislation in force concerning the production and taxation of playing cards, the text also includes a "State of the cities where his majesty wants and intends that the manufacture of cards be restricted." (translated from French). Established in 1583, the rights on cards were abolished on March 2, 1791. However, the law of 9 Vendemiaire Year VII [30 September 1798] and article 80 of the law of 5 Ventôse Year XII [23 February 1799] re-established the taxes, the collection of which was entrusted to the indirect taxation service. It was not until January 1st 1959 that the State abolished the tax on card games, which was replaced by the VAT.

-

ÉDIT DU ROY, donné ŕ Fontainebleau au moi d'octobre 1701, portant établissement au profit de sa majestéd'un droit de dix-huit deniers sur chaque jeu de cartes ŕ jouer, et réglement pour le Maitres Cartiers?

Edité par A Grenoble, A. Giroud, Librairede Nosseigneurs du Parlement, ŕ la salle du Palais, 1701. 1701, 1701

Vendeur : JF LETENNEUR LIVRES RARES, Saint Briac sur mer, France

Membre d'association : ILAB

Evaluation du vendeur :

1 vol. In-4° ( 243 x 175 mm.) de 8 pp. (quelques rousseurs, pli). Non relié. Rare impression de Grenoble de cette disposition fiscale sur les cartes ŕ jouer. Instaurés en 1583, Les droits sur les cartes seront abolis le 2 mars 1791. Cependant la loi du 9 vendémiaire an VII [30 septembre 1798] et l'article 80 de la loi du 5 ventôse an XII [23 février 1799] rétablissent les taxes dont la perception est confiée au service des contributions indirectes. Il faudra attendre le 1er janvier 1959 pour que l'État supprime la taxe sur les jeux de cartes, remplacée par la TVA. 1 vol. 4-to ( 243 x 175 mm.) of 8 pp. (some foxing, fold). Unbound. Rare Grenoble printing of this tax provision on playing cards. Introduced in 1583, the rights on the cards will be abolished on March 2, 1791. However, the law of 9 Vendemiaire Year VII [30 September 1798] and article 80 of the law of 5 Ventôse Year XII [23 February 1799] re-established the taxes, the collection of which was entrusted to the indirect taxation service. It was not until January 1st 1959 that the State abolished the tax on card games, which was replaced by the VAT.

-

Mémoire sur les Effets de l'Impôt indirect sur le revenu des propriétaires des biens-fonds, Qui a remporté le Prix proposé par la Société Royale d'Agriculture de Limoges en 1767.

Edité par Londres [Paris], 1768, 1768

Edition originale

In-12 de (2) ff., 264 pp., veau fauve moucheté, filet ŕ froid en encadrement sur les plats, dos lisse orné de caissons de fleurons dorés, pičce de titre de maroquin rouge, roulette dorée sur les coupes, tranches mouchetées rouges (reliure de l'époque). Édition originale de cette réponse ŕ une question soumise par la Société Royale d'Agriculture de Limoges ayant remporté le prix financé par l'intendant Turgot. Polygraphe, počte et journaliste, Guérineau de Saint-Péravi (1735-1789) se lia avec les physiocrates. Il faut ainsi le collaborateur du marquis de Mirabeau, et de Pierre Samuel Du Pont de Nemours au Journal d'agriculture, du commerce et des finances, publiant également dans la Gazette du commerce. Dans son Mémoire sur les effets de l'impôt indirect - celui pesant sur les cultivateurs, les profits de l'argent et de l'industrie et les marchandises - Saint-Péravi prône la liberté du commerce. Soulignant le préjudice que cet impôt cause au royaume et en demande la suppression au profit d'une taxation de la terre puisque, selon la théorie physiocrate, il s'agit de la seule source de richesses. Dans la deuxičme partie, l'auteur s'intéresse aux avances ŕ l'agriculture, supposant que leur taux de rendement demeure constant. Turgot, qui niait la constance de ce taux, écrivit en réponse des Observations sur le mémoire de M. de Saint-Péravy en faveur de l'impôt indirect qui restent comme la premičre et des plus brillantes formulations de la loi des rendements décroissants. Le Mémoire comprend quelques tableaux in-texte, ainsi qu'un Tableau de dégradation des Avances primitives [?], hors-texte remplié. Trčs bel exemplaire en reliure de l'époque. I.N.E.D., 2190 - Kress, 6559.